![]() Sara Gutterman vit au Colorado et dirige Green Builder Media

Sara Gutterman vit au Colorado et dirige Green Builder Media

Source : https://www.greenbuildermedia.com/blog/top-10-issues-that-will-impact-the-building-industry-in-2024

Le secteur du bâtiment se transforme rapidement. Voici les sujets importants auxquels vous devriez prêter attention cette année.

Le secteur du logement devrait connaître une croissance modeste en 2024. Les taux d’intérêt devraient passer d’un sommet de 7,9 % en octobre 2023 à 6,5 % d’ici la fin de 2024, offrant ainsi aux acheteurs un minimum d’allégement financier.

Même si l’« effet de blocage » des taux hypothécaires devrait maintenir les stocks de logements existants à un niveau bas, les prix de l’immobilier devraient diminuer de 1,7 pour cent et les ventes à l’échelle nationale devraient augmenter.

Au-delà des projections économiques, le secteur du logement continuera de connaître des changements transformateurs cette année. Voici quelques tendances liées au développement durable à surveiller en 2024 et au-delà.

Net zéro carbone

Oserais-je dire que les maisons Net Zero Carbon font fureur ? Au cours de mes décennies d’expérience dans l’industrie de la construction écologique, je n’ai jamais été témoin d’une conversation aussi intense entre constructeurs, promoteurs, architectes, fabricants, prêteurs, investisseurs et consommateurs sur la décarbonisation de l’environnement bâti.

Les données intelligentes COGNITION de Green Builder Media montrent une augmentation remarquable de la demande des consommateurs en faveur de la décarbonisation dans tous les secteurs de notre économie. Les données révèlent que les premiers consommateurs, en particulier les Millennials et la génération Z, ont un sentiment positif à l'égard de la décarbonation et paieront davantage pour des emballages, des véhicules, des vêtements et même des maisons à zéro carbone. Afin de décarboner leur mode de vie, ces consommateurs conduisent des voitures électriques, augmentent l’efficacité énergétique de leur maison et rendent leur maison entièrement électrique.

Heureusement, certains constructeurs répondent à l’appel. Les données de COGNITION montrent que plus de 75 pour cent des constructeurs écologiques sont optimistes quant aux perspectives à long terme du marché immobilier, en grande partie parce qu'ils pensent que le financement de l'Inflation Reduction Act (IRA) aura un impact positif sur leur entreprise en réalisant des améliorations d'efficacité énergétique et technologies de décarbonation. Ces constructeurs recherchent également des produits dotés de déclarations environnementales de produits (EPD) pour réduire le carbone intrinsèque de leurs projets.

De plus, les codes, réglementations et politiques propulseront la décarbonisation de l’environnement bâti. Le code californien 2025 favorisera probablement la technologie des pompes à chaleur par rapport aux systèmes de climatisation centraux ; L'ASHRAE rédige actuellement un code d'émissions nettes de carbone nulles ; et le Michigan a adopté un important paquet législatif qui fait de l'État un leader national en matière d'efficacité énergétique, d'électrification et de réduction des émissions des maisons et des bâtiments.

Électrification tout-en-un

Menés par la révolution des pompes à chaleur et la chute des coûts de stockage par batterie, les secteurs du bâtiment et des transports s’électrisent à la vitesse de la lumière. Les principaux moteurs : réduction des émissions de carbone, résilience accrue et économies de coûts.

Les véhicules électriques peuvent déjà surpasser leurs homologues énergivores sur la base du coût à vie sur la plupart des marchés. Plus d'un million de véhicules électriques ont été achetés aux États-Unis en 2023, et nous pouvons nous attendre à en voir 30 millions sur les routes d'ici 2030. Les incitations de l'Inflation Reduction Act, qui offrent jusqu'à 7 500 $ de rabais pour les véhicules électriques neufs et 4 000 $ pour les véhicules électriques d'occasion. , stimulera cette croissance.

La hausse des ventes de véhicules électriques signifie une demande plus élevée de chargeurs domestiques, et la recharge véhicule-réseau modifiera fondamentalement la façon dont nous alimentons nos maisons, en optimisant la gestion de l'énergie du côté de la demande, en augmentant l'autosuffisance, en économisant de l'argent et en réduisant le réseau. stresser.

Les thermopompes, de plus en plus abordables grâce à des crédits d'impôt fédéraux allant jusqu'à 2 000 $, sont jusqu'à quatre fois plus efficaces que les solutions conventionnelles, ce qui en fait une méthode de chauffage et de climatisation très rentable. Aux États-Unis, les pompes à chaleur se vendent désormais mieux que les chaudières à gaz, même dans des climats froids comme le Maine, qui connaît le taux d'adoption par habitant le plus élevé du pays.

La demande de pompes à chaleur continuera de monter en flèche en 2024 et au-delà : 20 gouverneurs d'État se sont engagés à quadrupler les projets de pompes à chaleur, avec l'objectif d'atteindre 20 millions d'installations d'ici 2030.

Conception adaptée au climat

2023 a été l’année la plus chaude jamais enregistrée. El Niño promet de provoquer cette année une nouvelle vague de chaleur, déclenchant des températures extrêmes, des sécheresses, des tempêtes, des inondations et des incendies de forêt. Pour l’environnement bâti, ces impacts climatiques entraîneront probablement une réglementation plus stricte et une demande accrue de conception sensible au climat.

À mesure que les températures augmentent, les villes qui souffrent de l’effet d’îlot de chaleur – résultant d’océans d’asphalte imperméable, de béton, d’acier et d’autres matériaux absorbant la chaleur – deviennent intolérables, ce qui a un impact sur la santé, le bien-être et la qualité de vie des habitants. De nombreuses villes réagissent en adoptant des pratiques de conception adaptées au climat pour gérer la chaleur intense, tout en réduisant simultanément les émissions de carbone et en améliorant la résilience.

Les bâtiments et les paysages urbains sont recouverts d’arbres, de végétation et de structures d’ombrage pour protéger les trottoirs et les rues. Des verres réfléchissants sont utilisés pour bloquer le soleil, et des « canyons urbains » sont conçus pour aligner les bâtiments en fonction de la lumière du soleil et de la direction du vent afin de fournir de l'ombre, d'augmenter la circulation de l'air et de garder les zones piétonnes fraîches.

Pour les maisons, les éléments de conception résilients au climat comprennent des films pour fenêtres, des auvents, des surplombs et des structures d'ombrage pour réduire l'apport solaire, ainsi que des systèmes de refroidissement passifs qui utilisent les différences de pression à l'intérieur d'un bâtiment pour augmenter la ventilation naturelle et faire circuler l'air frais. Des surfaces réfléchissantes sur les toits, les murs et les aménagements paysagers sont également déployées pour garder les espaces intérieurs et les trottoirs frais.

Surveillez les matériaux à changement de phase (substances conçues pour fondre à des températures spécifiques, absorber la chaleur et refroidir la zone environnante) comme les cires paraffiniques et les hydrates de sel qui, lorsqu'ils sont injectés dans les murs, les sols et les toits, peuvent abaisser les températures jusqu'à 7 degrés Fahrenheit.

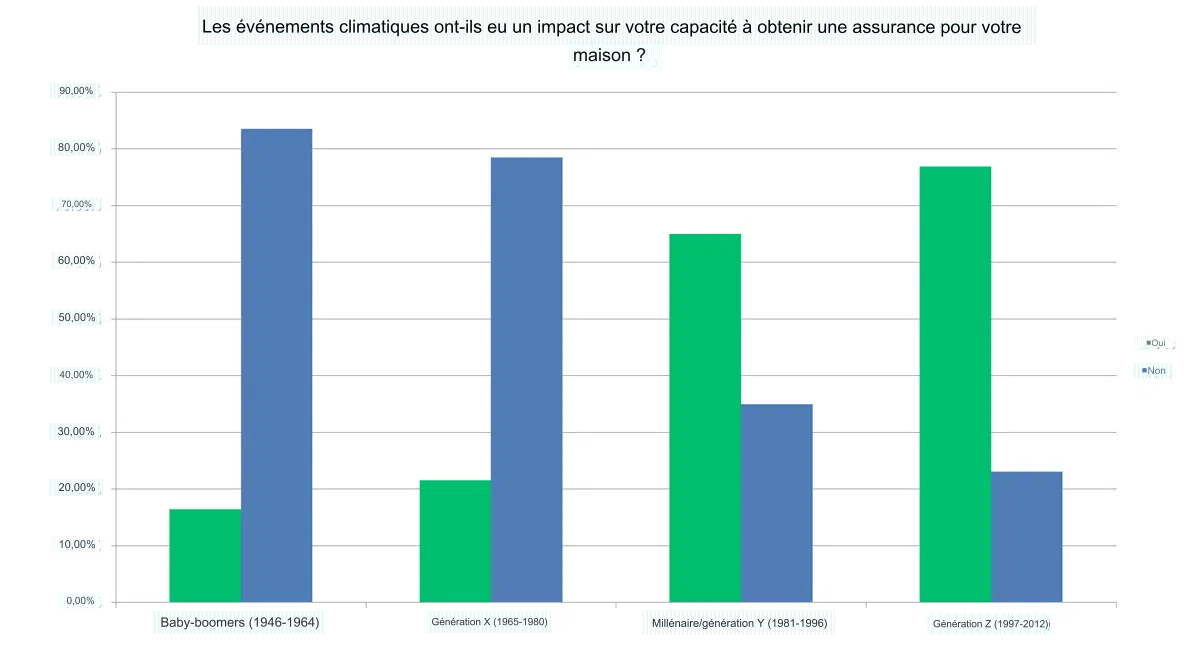

L’énigme de la résilience et de l’assurance

Selon COGNITION Smart Data, la résilience est une priorité pour les Millennials et la génération Z, notamment parce que leurs maisons sont directement touchées par les ouragans, les tornades, les températures extrêmes, les incendies de forêt, la sécheresse et les inondations.

Environ 60 % des Millennials de la génération Z déclarent avoir envisagé de déménager en raison du changement climatique, et 62 % indiquent qu'ils sont préoccupés par l'impact du changement climatique sur la valeur de leur maison.

L’intérêt aigu porté à la résilience est peut-être dû au fait que 77 % de la génération Z et 66 % des Millennials déclarent que les événements climatiques ont eu un impact sur leur capacité à obtenir une assurance pour leur maison.

Le changement climatique déstabilise systématiquement le marché de l’assurance. À mesure que les conditions météorologiques extrêmes s'intensifient et que les sinistres s'accumulent, les propriétaires des zones sujettes aux catastrophes ont vu leurs primes augmenter de 20 % ou plus au cours des dernières années, si leur compagnie d'assurance ne s'est pas complètement retirée du marché.

Certains des États les plus sujets aux catastrophes, comme la Californie, le Texas et la Floride, ont également les marchés immobiliers les plus actifs, ainsi que des tarifs d'assurance astronomiques. En raison de la flambée des coûts, de plus en plus de propriétaires sont contraints de renoncer à leur couverture, ce qui les rend vulnérables et mal équipés pour faire face à une catastrophe si celle-ci survient – ou, de manière réaliste, lorsqu’elle survient.

Domination solaire

En 2023, les investissements dans l’énergie solaire ont dépassé pour la première fois les investissements dans le pétrole, une tendance qui se poursuivra probablement en 2024. L’énergie solaire est le cheval de bataille de la transition énergétique propre . Depuis le début des années 2000, le coût des modules solaires a chuté de 4 dollars par watt à un montant incroyablement bas de 0,10 dollar par watt, et les installations solaires mondiales sont passées de 1 gigawatt en 2004 à 413 gigawatts en 2023 (en grande partie grâce au déploiement massif du système solaire par la Chine). technologie.) Bientôt, les installations mondiales annuelles et la capacité de fabrication atteindront le territoire des térawatts.

Le stockage sur batterie est également en plein essor. Le troisième trimestre 2023 a enregistré plus d’installations de stockage sur réseau que jamais auparavant. La capacité de stockage du réseau dans des États comme la Californie et le Texas a décuplé depuis 2020.

Alors que les coûts des batteries lithium-ion atteignent des niveaux record, nous pouvons nous attendre à une adoption continue de cette technologie, entraînant une diminution des coûts énergétiques et une meilleure résilience du réseau, deux éléments cruciaux à mesure que les températures mondiales montent en flèche et que les catastrophes naturelles se multiplient.

De plus, des programmes de recyclage solaire apparaissent à travers le pays pour récupérer les panneaux photovoltaïques et les batteries ayant atteint la fin de leur durée de vie utile. Des États comme Washington adoptent désormais des lois obligeant les entreprises à reprendre les panneaux solaires photovoltaïques et à les recycler.

Béton et acier verts

Le béton est le deuxième matériau le plus consommé au monde après l’eau et le matériau de construction le plus utilisé. À l’échelle mondiale, la consommation de béton, tonne par tonne, est deux fois supérieure à celle de l’acier, du bois, des plastiques et de l’aluminium réunis. Plus de dix milliards de tonnes de béton sont produites chaque année dans le monde, dont 500 millions de tonnes aux États-Unis.

Environ 50 pour cent des émissions liées à la production de béton proviennent du processus chimique et 40 pour cent de la combustion de combustibles fossiles. En outre, la production de béton nécessite de grandes quantités d’eau, représentant près de 10 % de la consommation mondiale d’eau.

Les acteurs de l’industrie du ciment et du béton ne ferment pas les yeux sur l’impact environnemental du secteur. Certaines entreprises du secteur remplacent les minéraux utilisés dans le mélange de ciment par des alternatives pouvant être traitées à des températures plus basses.

Des alternatives comme les cendres volantes, les mâchefers et les scories – des sous-produits d’autres industries qui autrement iraient dans les décharges – gagnent également en popularité en tant qu’additifs. Non seulement ces alternatives réduisent l’empreinte carbone du béton, mais elles peuvent également augmenter la résistance, diminuer la densité, prolonger la durabilité et améliorer la capacité de séquestration du carbone.

De plus, davantage d’énergies renouvelables sont utilisées dans le processus de production du béton, ainsi que dans les technologies de capture directe dans l’air pour capter le carbone à la source plutôt que de l’émettre dans l’atmosphère.

L’acier est également l’une des industries les plus consommatrices de toute notre économie , émettant près de 7 % des émissions mondiales annuelles de carbone et consommant environ 8 % de l’énergie mondiale totale.

Les émissions massives de carbone du secteur sidérurgique ne sont pas seulement imputables à un processus de production très intensif : la demande exponentielle a également joué un rôle. La construction gigantesque de vastes villes et de projets d'infrastructure massifs tels que des systèmes ferroviaires à grande vitesse et des projets hydroélectriques en Chine au cours des trois dernières décennies ont fait augmenter la demande d'acier d'un ordre de grandeur.

S’il y a un côté positif dans la trajectoire de croissance de l’acier en bâton de hockey, c’est qu’il y en a beaucoup qui peuvent être réutilisés : il y a des centaines de milliards de tonnes de ferraille qui peuvent être réutilisées en utilisant des énergies électrifiées et renouvelables. moulins motorisés.

Les procédés de fabrication du nouvel acier s'améliorent grâce à l'utilisation de fours à arc électrique et à la réduction directe du minerai de fer, qui génèrent tous deux des émissions de carbone bien inférieures à celles des procédés conventionnels.

Captage du carbone

Si nous voulons atteindre nos objectifs climatiques, il faudra éliminer des centaines de gigatonnes de dioxyde de carbone de l’atmosphère. Même si des progrès sont sans aucun doute réalisés dans les technologies de captage direct dans l’air, elles restent encore relativement naissantes et assez coûteuses.

De nombreux États se tournent vers des solutions naturelles, comme la plantation d’arbres et la restauration des zones humides, pour la séquestration. À titre d'exemple, Seattle s'est engagée à planter 8 000 arbres et 40 000 plants pour créer un couvert forestier qui contrebalancera l'effet d'îlot de chaleur urbain et améliorera la qualité de l'air, et la Louisiane a lancé un projet de 3 milliards de dollars pour restaurer 21 miles carrés de zones humides le long de la côte afin de les protéger. servir de puits de carbone et réduire les impacts du changement climatique.

Les efforts visant à préserver les habitats à des fins de séquestration du carbone modifient la manière dont les développements sont planifiés et construits. Plutôt que de permettre aux promoteurs de raser de vastes zones de terrain et de démolir les communautés, les municipalités commencent à exiger une sensibilité écologique accrue, garantissant ainsi la protection des écosystèmes critiques.

Exigences de divulgation climatique

Alors que la Securities and Exchange Commission (SEC) des États-Unis délibère sur ses règles tant attendues en matière de divulgation climatique, la Californie a adopté sa propre loi sur la divulgation climatique , exigeant que les entreprises qui gagnent plus d'un milliard de dollars par an révèlent leurs émissions de scope 1, 2 et 3 ainsi que la teneur en carbone. compensations qu’ils achètent.

Ces exigences en matière de divulgation climatique auront un impact aussi bien sur les grandes que sur les petites entreprises, car tous les acteurs de la chaîne de valeur faisant affaire avec des entreprises tenues de rendre des comptes devront s'y conformer, ce qui pourrait contraindre les entreprises qui n'émettent pas une quantité substantielle de leurs propres émissions mais collaborer avec les fournisseurs, les clients et les autres parties prenantes (comme les architectes, les designers, les banques, les investisseurs, les cabinets d'avocats et d'autres cabinets de services professionnels) pour prendre des décisions difficiles concernant les clients et les partenaires avec lesquels ils restent alignés.

Pour se préparer aux nouvelles lois californiennes sur la divulgation des informations sur le climat, il est important que les entreprises de toutes tailles (pas seulement celles qui atteignent le seuil de revenus d'un milliard de dollars, mais aussi celles qui leur vendent, interagissent avec elles et leur fournissent des services) commencent à réfléchir aux mesures à prendre. nécessaires pour se conformer au changement, finalement inévitable, des exigences en matière de divulgation climatique.

Escalade de l’ESG

La durabilité est considérée par de nombreux chefs d’entreprise comme un impératif moral, et le rythme auquel les entreprises s’engagent dans des stratégies ESG [Environnement, Social et Gouvernance] globales s’accélère à un rythme remarquable.

Les stratégies ESG aident les entreprises à minimiser les risques, à améliorer leurs performances à long terme et à améliorer leur résilience face à la volatilité des marchés et aux événements idiosyncratiques.

De plus en plus de données démontrent que les investissements ESG génèrent des rendements équivalents (ou supérieurs) au taux du marché, ce qui signifie que nous pouvons nous attendre à une demande accrue d’engagements ESG de la part des prêteurs, des sociétés de capital-risque, des fonds de capital-investissement, des fonds de pension et d’autres parties prenantes qui privilégient un triple objectif.

Si la pression des investisseurs a été un facteur essentiel de la montée fulgurante de l’ESG, la demande des consommateurs est également une force prédominante. COGNITION Smart Data montre que 70 % des consommateurs précoces estiment que les entreprises fortement axées sur les facteurs ESG sont plus susceptibles de réussir financièrement à long terme que celles qui ne le sont pas. 71 % ont arrêté d'acheter auprès d'une entreprise en raison d'engagements ESG inadéquats, et 85 % sont plus susceptibles de faire affaire avec une entreprise fortement axée sur les facteurs ESG qu'avec une autre.

De plus, les consommateurs associent l'ESG à la qualité : 50 % d'entre eux pensent que les pratiques ESG d'une entreprise ont un impact significatif sur la qualité de ses produits et services.

Si vous ne l'avez pas déjà fait, consultez les principes ESG pour la construction que Green Builder Media a élaborés avec plus de 65 des esprits les plus brillants de l'industrie du bâtiment.

Des défis persistants en matière de main-d’œuvre

À mesure que les maisons s’électrifient, la demande d’entrepreneurs qualifiés augmente, et la pénurie dramatique de travailleurs qualifiés freine les progrès sur de nombreux marchés. Les pénuries persistantes de main-d'œuvre, en particulier pour l'installation de technologies de pointe telles que les pompes à chaleur, les panneaux électriques intelligents et la géothermie, continueront de nuire à l'industrie.

En Californie, par exemple, il n'y a qu'un électricien certifié pour 478 logements dans l'État, selon le recensement américain du Département des relations industrielles de Californie. Une enquête récente menée par Associated General Contractors of America montre que 72 % des entreprises de sous-traitance ont déclaré avoir des postes salariés ouverts qu'elles ne pouvaient pas pourvoir parce que « les candidats disponibles n'étaient pas qualifiés pour travailler dans l'industrie ».

Le vieillissement de la main-d’œuvre du secteur du bâtiment ne fera qu’exacerber les problèmes de main-d’œuvre, à mesure que les jeunes générations seront attirées vers l’industrie technologique avec la promesse de salaires élevés et d’emplois de bureau confortables.

Même avec la pénurie de main-d’œuvre, 2024 sera une année d’opportunités et d’avancement. Les solutions climatiques telles que le stockage solaire et par batterie, les véhicules électriques et la technologie des pompes à chaleur atteignent la parité de prix avec leurs homologues conventionnels, ouvrant la voie à une plus grande adoption et éliminant toute résistance institutionnelle restante. La durabilité est désormais à la fois intelligente et rentable.