En collaboration avec André Fauteux

Publié en août 2025, mis à jour le 20 juin 2026

En 2024, les assureurs canadiens ont versé 8,5 milliards de dollars en indemnisations pour des dommages assurés attribuables à des phénomènes météorologiques extrêmes, ce qui bat le précédent record de 6 milliards atteint en 2016 alors que des feux de forêt avaient décimé la ville albertaine de Fort McMurray. Or, 8,5 milliards de dollars, c'est 12 fois la moyenne annuelle de 701 millions établie entre 2001 et 2010. De plus, il faut ajouter 24 milliards de dollars en pertes non couvertes par les assurances pour une facture totale de 32,5 milliards, selon le Bureau d'assurance du Canada (BAC).

En seulement 60 jours, soit en juillet et en août 2024, « quatre phénomènes météorologiques catastrophiques ont occasionné des sinistres assurés de plus de 7 milliards de dollars et plus d’un quart de millions de demandes d’indemnisation, soit 50 % de plus que ce que les assureurs canadiens reçoivent habituellement en une année entière », rapportait en janvier le BAC qui présentait le tableau ci-dessous des événements les plus coûteux. Selon cet organisme, les inondations liées aux crues printanières et aux pluies diluviennes représentent de loin la principale menace. « Depuis 40 ans, les coûts liés aux inondations ont quadruplé et représentent 75 % de toutes les dépenses des Accords d’aide financière fédérale » en cas de catastrophe.

Dates en 2024 | Phénomènes météorologiques | Coûts |

15 et 16 juillet | Crues éclair à Toronto | 990 millions $ |

22 juillet au 17 août | Feux de forêt à Jasper | 1,1 milliard $ |

5 août | Tempête de grêle à Calgary | 3 milliards $ |

9 et 10 août | Inondations au Québec par la queue de l’ouragan Debby | 2,7 milliards $ |

En août 2024, les plus de 100 mm de pluie tombée le jour où la queue de l’ouragan Debby a frappé le Québec ont occasionné des dommages plus onéreux que ceux causés par la crise du verglas de 1998.

À Saint-Léonard, des maisons ont été inondées jusqu’à quatre fois de suite au cours des dernières années. Ce 13 juillet, environ 350 résidences montréalaises ont été touchées lorsque certains secteurs ont reçu plus de 100 mm en moins d’une heure, soit l’équivalent de 150 mm (6 po) à l’heure. À Dorval, la station météorologique d’Environnement Canada a enregistré 81,6 mm d’eau ce jour-là, battant le record enregistré le 10 juillet 2024. Mieux vaut alors vous protéger, car il est impossible de mettre rapidement à jour toutes les infrastructures vétustes. En 2024, restaurer toutes les infrastructures à risque de défaillance élevé ou très élevé (81 % sont des conduites d’eau souterraines) aurait coûté 19,3 milliards de dollars selon le gouvernement du Québec.

Bien que l’année 2024 représente une anomalie à cet égard, elle s’inscrit tout de même dans une tendance lourde. Depuis trois décennies, la fréquence des feux, des inondations, des tornades et autres catastrophes naturelles n’a cessé d’augmenter de même que leurs conséquences. Leurs coûts annuels moyens au pays sont passés de 701 millions de dollars au cours de la décennie de 2001 à 2010 et à 2,6 milliards par année pour 2019 à 2023 seulement. Depuis 2019, il y a deux fois plus de réclamations pour dommages et leurs coûts ont bondi de 485 %, rapportent TVA Nouvelles.

Selon Environnement et Changement climatique Canada, ces catastrophes sont intimement liées au réchauffement climatique qui « entraîne des changements dans la force, le nombre et la probabilité de phénomènes météorologiques extrêmes ». Devant l’augmentation des indemnisations versées par les assureurs, la situation pourrait vite devenir insoutenable. Les primes d’assurance habitation ne cessent d’augmenter, tout comme les exclusions dans les polices d’assurance. Certains quartiers à risque deviennent carrément inassurables. « Au Québec, la proportion des assurés dont la police d’assurance habitation est assortie d’un avenant contre les refoulements d’égout a considérablement diminué depuis cinq ans, passant de 95 % en 2019 à 75 % en 2023 », rapporte l’éditorialiste en chef de La Presse, Stéphanie Grammond, qui ajoute : « Depuis cinq ans, la prime moyenne d’assurance habitation a bondi de 24» %, alors que le coût moyen des sinistre a grimpé encore plus vite (39 %). »

Comme assurer adéquatement ses biens devient de plus en plus complexe et onéreux, le présent article présentera certaines des meilleures pratiques permettant de prévenir et de limiter les dommages causés par les catastrophes naturelles liées au dérèglement du climat.

- Le généticien David Suzuki, cité dans La Presse

Avoir la bonne police d’assurance

Le point de départ est de bien analyser sa police afin d’être suffisamment protégé selon sa situation. « Que vous soyez propriétaire, copropriétaire ou locataire, votre police d’assurance habitation couvre la plupart des événements météo que l’on surnomme parfois « Acts of God », explique le portail du BAC sur les catastrophes naturelles. Le contrat d’assurance de base couvre les vents violents, les tornades, la grêle, le verglas et les feux de forêt, mais pas les glissements de terrain. Quant aux dommages causés par l’eau (refoulement d’égout, infiltrations, inondation) ou par un tremblement de terre, ils sont généralement assurables par l’ajout d’un avenant. »

Ainsi, la couverture générale typique couvre seulement les dommages causés par l’eau provenant de l’intérieur du bâtiment, comme une conduite qui fuit ou le bris du lave-vaisselle. Selon Infoassurance, l’ajout des deux avenants suivants est recommandé :

- « Eau du sol et égout », lequel couvre les infiltrations d’eau via la fondation, qu'il s'agisse des eaux souterraines, de surface ou des refoulements d’égout.

- « Eau au-dessus du sol », lequel couvre les infiltrations d’eau via le toit, qu’elles soient causées par la pluie, la neige ou le débordement des gouttières.

Toutefois, des millions de Canadiens vivent, souvent sans le savoir, dans des zones à risque de catastrophes naturelles non assurables. Environ 10 % des ménages, soit 1,5 million d’unités de logement, n’ont déjà pas accès à l’assurance inondation, rapportait Radio-Canada en mars dans son reportage Le scénario catastrophe d’un monde inassurable. On y affirmait qu’une véritable crise de l’assurance sévit aux États-Unis où près de 2 millions de polices ont été résiliées entre 2018 et 2023. Un rapport d’enquête du Sénat américain, publié en décembre, prévenait que cette crise pourrait entraîner un krach immobilier rappelant la crise financière de 2008.

« Au Canada, la situation n’est pas aussi alarmante, précise Radio-Canada. Contrairement aux États-Unis, où plusieurs assureurs ont fait faillite ou ont déserté certains États, l’industrie canadienne reste très profitable. Le marché est moins concurrentiel ici et le cadre réglementaire plus strict. Cela dit, aucune des compagnies d’assurance que nous avons contactées n’a accepté de nous révéler ses données sur les non-renouvellements. »

Avant d’acheter un terrain ou un immeuble, l’Association des Propriétaires du Québec recommande de vérifier auprès de votre municipalité ou MRC s’il se retrouve en zone inondable. « Depuis 1985, le nombre de bâtiments construits en zones à risque élevé ou très élevé d’inondation a bondi de 66 % dans la province », rapporte Radio-Canada. Le 1er mars prochain, Québec diffusera la mise à jour de sa cartographie des zones inondables. La cartographie préliminaire de la Communauté métropolitaine de Montréal (CMM) prévoit déjà que près de 20 000 logements additionnels se retrouveront dans ces zones, ce qui réduira leur valeur au rôle d’évaluation foncière qui est actuellement de 9,9 milliards de dollars, selon un communiqué de la CMM publié le 30 septembre 2024. Plus du quart (27,5 %) du territoire montréalais se trouve dans une cuvette et presque la moitié des propriétés sont touchées à Anjou (48,3 %), à Verdun (46,4 %) et à Montréal-Nord, selon une enquête de La Presse. « Le malheur, écrit Stéphanie Grammond, c’est que beaucoup de résidents ne sont pas au courant du danger. »

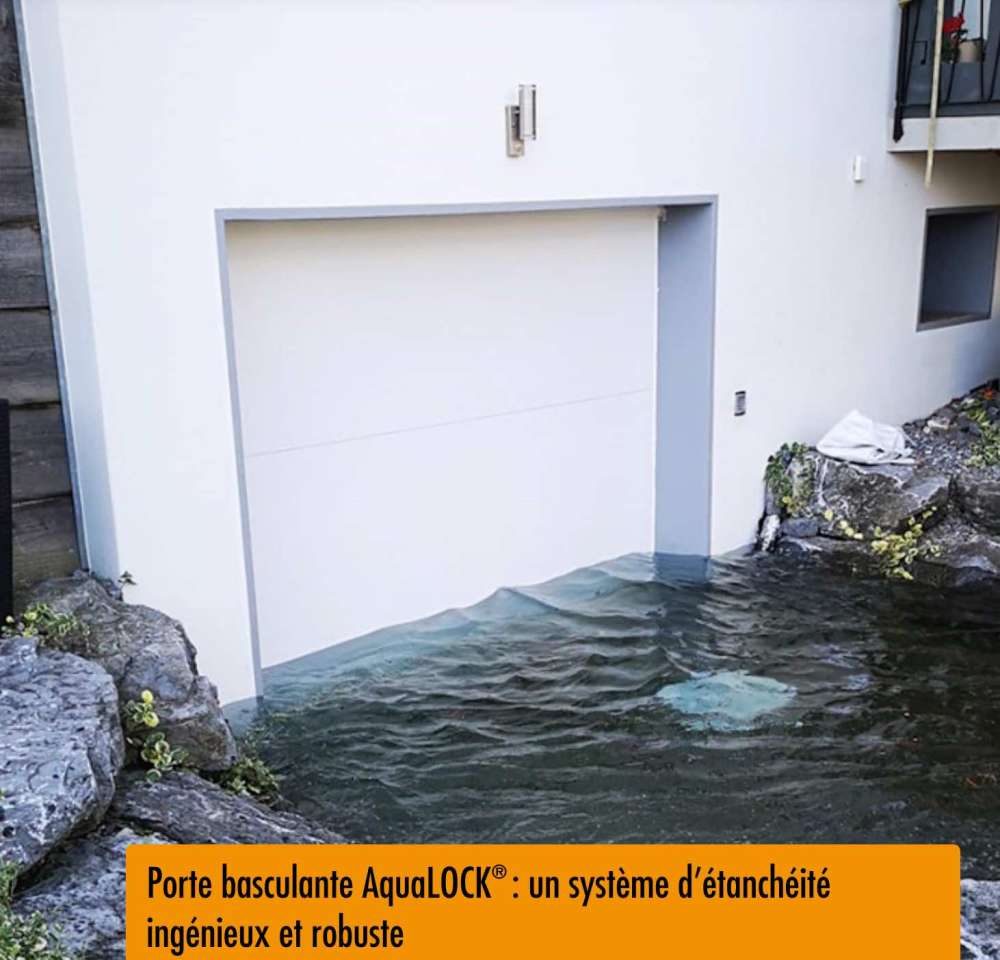

Montréal et d’autres villes offrent des subventions pour réduire les risques d’inondations. L’idéal est de condamner les entrées de garage en contrepente en les remblayant. Une autre solution : la porte de garage étanche AquaLOCK, laquelle coûte environ 25 000 $ installation comprise, avant taxes.

https://aqualock-montreal.com/porte-de-garage-basculante/

Prévenir les inondations

Même si votre couverture d’assurance est parfaitement adaptée, encore vaut-il mieux prévenir tout dégât justement en faisant de la prévention. Voici, de manière non exhaustive, quelques conseils en ce sens :

- Remplacez le plus possible les surfaces minéralisées (asphalte, ciment, etc.) de votre terrain par des arbres et autres végétaux. Ceux-ci absorberont la pluie et l’humidité du sol tout en luttant contre les îlots de chaleur.

- Par exemple, implantez un jardin pluvial pouvant absorber un coup d’eau dans une dépression légère de votre terrain. Un bassin de rétention d’un grand volume d’eau pourrait même être utile si votre municipalité est souvent sujette à des débordements d’égouts sanitaires, par exemple parce qu’elle n’a pas suffisamment d’égouts pluviaux séparant la pluie des eaux usées.

Jardin de pluie conçu par les architectes paysagistes Rousseau Lefbvre. - Évitez de planter de la végétation devant être arrosée près des fondations et protégez l’extérieur de celles-ci avec un isolant drainant et une membrane imperméabilisante. Les fondations devraient idéalement n’être isolées que de l’extérieur et non finies à l’intérieur, ce qui permet de profiter de la chaleur qu’elles stockent tout en facilitant leur inspection et leur colmatage en cas de fissure.

- L’idéal est de construire sur dalle. Le pire scénario est d’avoir une entrée de garage en contrepente vers un sous-sol. L’organisme Écohabitation recommande alors de poser une porte de garage étanche ou, ce qui est encore mieux, de combler le trou et de convertir le garage en chambre. La Ville de Montréal offre des appuis financiers pour réaliser ces travaux qui touchent environ 80 000 entrées de garages.

- Pour éviter que vos fondations et leur drain français ne soient saturés d’eau, assurez-vous que votre terrain éloigne la pluie des fondations grâce à une légère pente d’au moins 2 % (2 cm par mètre) sur une distance de deux mètres. Mais comme le remblai se tassera durant la première année suivant la réalisation de votre aménagement, l’entrepreneur doit prévoir une pente initiale d’au moins 10 %, soit de 10 cm (4 po) par mètre, selon l’organisme québécois Garantie de construction résidentielle.

- Nettoyez vos gouttières régulièrement et si vos descentes pluviales (dont celles d’une toiture plate ou inversée qui se transforme en bassin par forte pluie) sont connectées au drain français ou au réseau d’égout, débranchez-les et dirigez le flot vers une surface végétale située à au moins trois mètres des fondations.

- Toutefois, pour éviter que les margelles (puits autour des fenêtres du sous-sol) ne provoquent une infiltration d’eau, leur drain doit être raccordé au drain français.

- Pour éviter le refoulement d’un égout surchargé par une pluie diluvienne, installez un clapet antiretour sur le tuyau d’évacuation des eaux usées de votre demeure.

- Surveillez les grilles des bouches d’égout pluviales près de votre résidence et veillez à ce qu’elles soient libres de débris.

Prévenez les dommages occasionnés par l’eau

- Entreposez vos articles d’importance et vos articles fabriqués de matières poreuses à l’étage et non au sous-sol.

- Surélevez les électroménagers situés au sous-sol et, sur celui-ci, posez un plancher résistant à l’eau, par exemple la simple dalle de béton poli ou une céramique. Par ailleurs, les planchers stratifiés (flottants) seront plus faciles à démonter qu’un plancher collé au sol puisqu’il s’agit de panneaux emboîtés les uns aux autres (système « clic »).

- Stéphane Bernier, qui donne le cours Architecture d’intérieur, rénovation et décoration au Cégep de Rimouski depuis 2006, recommande de poser les planchers sur un sous-plancher ventilé tel le DRICORE. Celui-ci est constitué d’un panneau de copeaux orientés déposé sur un polystyrène rainuré, ce qui crée un espace d’air protégeant contre les petites fuites d’eau. Surtout, il conseille de mettre en place les divisions intérieures du sous-sol avant de poser les sous-planchers. « Ensuite, on pose notre plancher dans chaque pièce. S’il y a un dégât d'eau, on défera seulement le plancher de cette pièce-là, on n’aura pas besoin de défaire les murs pour avoir accès au faux plancher, il suffira d’aller voir en dessous et de nettoyer, puis de vérifier le drainage. Une erreur fréquente consiste à rénover les sous-sols sans en régler les problèmes d'humidité, d'eau, de radon ou de structures avant d’en compléter la finition. »

- Pour éviter que les montants de bois ne moisissent et tordent en cas de dégât d'eau, ou qu’ils rouillent s’ils sont en métal, Stéphane Bernier recommande de poser les murs d’un sous-sol sur la lisse de plastique ventilée TEKSILL. Cette innovation québécoise permet jusqu'à 2 000 litres d'eau d’écoulement sur un plancher d’une superficie typique de 900 pieds carrés avant que les murs ne soient endommagés. Au-delà de 2 000 litres, elle réduira considérablement le temps de séchage et donc les coûts de la main-d’œuvre et des matériaux à remplacer. Finaliste pour le Prix innovation 2020 de l’Association québécoise de la quincaillerie et des matériaux de construction (AQMAT), cette technologie écologique reconnue par Écohabitation a été testée par un laboratoire indépendant. Ses attributs sont confirmés par une évaluation du Centre canadien des matériaux de construction (rapport CCMC-14229-R).

- Vous pourriez également installer un système électropneumatique contre les refoulements d’égout, tel l’Aqua-Protec. Quant à ce système, dès qu’un niveau d’eau trop élevé est détecté, un ballon gonfle automatiquement dans votre tuyau d’égout créant ainsi une barrière étanche à l’eau. Il existe aussi des systèmes de fermeture automatique d’entrée d’eau qui se déclenchent en cas de fuite, tel l’AQUA-STOP.

- Desjardins Assurance accorde jusqu’à 10 % de rabais sur votre prime à l’achat d’un tel système avec l’avenant « eau du sol et égout ». Les rabais et l’éligibilité varient énormément selon les compagnies, si bien qu’Anne Morin, responsable des affaires publiques au BAC, conseille de vérifier auprès de votre assureur quelles sont les technologies qu’il reconnaît.

https://www.ecohabitation.com/guides/2795/poser-nettoyer-reparer-ou-remplacer-un-drain-francais/

Un tuyau de drainage au sommet perforé doit être posé le plus près possible de la semelle sur laquelle reposent les murs de fondation ou la dalle, afin de drainer l’eau de pluie et du dégel. Autrement, l’eau risquerait de s’infiltrer dans la maison favorisant ainsi la croissance de moisissures. Si votre maison a été construite avant 2015, ses drains de périmètre sont flexibles et ont donc intérêt à être remplacés par des drains rigides certifiés par le Bureau de normalisation du Québec (BNQ). Plus résistants et durables, ceux-ci sont plus faciles à inspecter et à nettoyer, en plus d’assurer une pente plus constante et de minimiser les risques en cas de mouvement de sol.

Outre un drain français au périmètre qui fonctionne par gravité, un nombre croissant de villes, comme Montréal et Laval, exigent l’ajout, au sous-sol, d’un puisard (bassin de retenue) percé dans la dalle de béton et doté d’une pompe de renvoi. Ainsi, les eaux provenant d’une remontée de la nappe phréatique ou d’une inondation seront automatiquement évacuées. Assurez-vous qu’en cas de panne du réseau, la pompe soit électrifiée automatiquement par une batterie ou par une génératrice.

N'oubliez pas d’installer un couvercle parfaitement étanche sur le puisard afin d’éviter l’entrée massive d’humidité et de gaz souterrains, comme le radon cancérogène, dans votre maison.

Installez aussi un coude aux entrées du drain français afin d’éviter toute infiltration d’air, explique Écohabitation : « Un coude qui se déverse sous le niveau de l’eau du réceptacle du puisard empêchera l’air du drain français et donc tout gaz, tel le radon, d’entrer dans la maison. »

Pour être efficace, le tuyau de drainage doit être protégé par environ six pouces de pierre concassée. Celle-ci doit être recouverte d’une membrane géotextile empêchant que des sédiments ne bouchent les ouvertures pratiquées dans le haut du tuyau de drainage. Le site d’Intact Assurance explique tout ce qu’il faut savoir sur l’entretien et le nettoyage du drain français. Il recommande de le faire inspecter régulièrement par un professionnel qui utilisera une caméra, par exemple en cas de mauvais écoulement de l’eau dans vos éviers ou d’une odeur désagréable provenant du drain.

Intact Assurance affirme qu’en 2024, le coût moyen d’un nettoyage variait entre 450 $ et 550 $, ce qui « est beaucoup plus abordable qu’un remplacement complet du drain qui lui varie entre 18 000 $ et 24 000 $, selon RénoAssistance ». Toutefois, les coûts sont plus élevés si aucune cheminée de regard n’a été installée au-dessus du drain au moment de son implantation. Une telle cheminée doit être installée par cent pieds linéaires de fondation, explique Marc-Olivier Lalande, propriétaire de l’entreprise Hydro Excavation Rive-Nord sise à Mirabel.

Sans cheminée de regard, il en coûte typiquement de 2 000 $ à 2 500 $ pour inspecter le drain français avec une caméra en incluant le nettoyage qui s’ensuit. Il s’agira d’excaver jusqu’au drain un trou de la dimension d’un homme, ceci par la méthode d’hydroexcavation, laquelle consiste à aspirer le sol que l’on dilue avec un jet d’eau. Ce prix comprend le déplacement de M. Lalande aller-retour, des fichiers d’images valables pour quatre ans et la disposition de la boue à 100 $ la tonne. « À moins qu’on puisse la décharger sur place, il faut compter deux tonnes par trou, dont environ une tonne d’eau. »

Quand devrait-on inspecter ainsi un drain français non connecté à une cheminée de regard? « Si vous constatez des problèmes d’humidité au sous-sol ou des fissures dans les fondations, répond M. Lalande. Si on veut revendre la maison, ça vaut toujours la peine d’installer une cheminée d’inspection et d’avoir un rapport confirmant que le drain français fonctionne optimalement. »

Un pensez-y bien, car avec les années, « 80 à 90 % des drains agricoles flexibles se sont écrasés, alors qu’avant, ils étaient en terre cuite durable », affirme l’inspecteur en bâtiment Jonathan Caron, celui-ci a agrandi des maisons pendant 18 ans avant de fonder Vision Bâtiment, sa propre firme d’inspection lavalloise.

Pour plus de détails, lire la fiche Drainage exigé au bas des murs de fondation sur le site de la GCR : https://www.garantiegcr.com/fr/entrepreneurs/fiches-techniques/

Lutter contre les îlots de chaleur

Les vagues de chaleur extrême ont tué en moyenne 580 Québécois par année depuis 2020, mais ce nombre a augmenté à 628 en 2026, annonçait cette semaine l'Institut national de santé publique du Québec. Pour savoir comment rester au frais, lisez ce dossier d'Écohabitation. En plus de la déminéralisation des sols et de la végétalisation, il traite notamment de toitures, de transports, d'éclairage, d'isolation, d'étanchéité, d'ombrage extérieur, de ventilation et de climatisation.

Prévenir les dommages causés par les vents violents

- L’Institut de prévention des sinistres catastrophiques recommande « l’ancrage de l’ossature [murale] aux fondations avec des boulons d’ancrage, l’utilisation de tirants pour ouragans, la modification de la disposition des clous et l’utilisation de supports de couverture en OSB » [Oriented Strand Board ou panneaux de copeaux orientés].

- Vérifiez que les revêtements de la toiture et des murs soient en bon état et bien fixés. Veillez à faire des réparations si nécessaire.

- Taillez vos arbres et arbustes pour éviter que des branches ne soient arrachées (ce sont les débris projetés par le vent qui causent le plus de dégâts).

- Assurez-vous que les articles dans la cour (remise, meubles de jardin, poubelles, etc.) soient sécurisés ou assez lourds pour rester en place.

- Si vous avez un garage, pensez à renforcer la porte avec des contrefiches horizontales dans chaque panneau (les fabricants offrent souvent des trousses de renforcement). En raison de la taille de l’ouverture de cette porte, l’Institut de prévention des sinistres catastrophiques note qu’en cas de rupture, « les vents violents pourraient s’engouffrer dans la maison, en soulever la toiture et tout détruire sur leur passage ».

- Vérifiez le calfeutrage des fenêtres et des portes et s’il est fissuré, remplacez-le pour prévenir toute infiltration de forte pluie.

Dans les zones à risques de feu de forêt

- Dans la zone immédiate (de 0 à 1,5 m de votre résidence), il est important de prévoir une surface totalement ininflammable. Pensez aussi à installer des revêtements de murs et de toiture incombustibles, par exemple en métal.

- Dans la zone intermédiaire (1,5 à 10 m), mieux vaut prévoir un aménagement paysager comprenant une faible densité de végétaux particulièrement résistants au feu.

- Évitez le paillis et les amoncellements de bois de chauffage à moins de dix mètres du bâtiment.

- Dans la zone étendue (10 à 30 m), un espacement suffisant entre les arbres aide à ralentir un feu de forêt. L’Institut de prévention des sinistres catastrophiques conseille de conserver un espacement d’au moins trois mètres et d’élaguer toutes les branches à moins de deux mètres du sol.

Enfin, toute maison devrait être dotée d’un filtre HEPA pour capter les particules fines en plus grand nombre à cause des feux de forêt plus nombreux en raison des changements climatiques. « On ne le répétera jamais assez : les particules fines restent la plus grande menace externe pour la santé humaine sur la planète », a commenté auprès de l’AFP Michael Greenstone, professeur d’économie à l’Université de Chicago et cofondateur de l’Air Quality Life Index (Aqli).

« C’est pire que la fumée de tabac, ajoute-t-il. C’est pire que la malnutrition des mères et des enfants. C’est pire que les accidents de la route. C’est pire que le VIH, pire que tout en termes de pertes » en espérance de vie.

En conclusion

Alors que les changements climatiques augmentent le nombre et l’intensité des événements météo extrêmes, les coûts reliés aux sinistres occasionnés explosent. En plus de vous assurer d’avoir une bonne couverture d’assurance, il existe une panoplie de comportements, de techniques et de produits pouvant vous aider à prévenir la catastrophe. Adapter sa résidence à la nouvelle réalité climatique, c’est aussi s’éviter beaucoup d’inquiétudes!

Pour en savoir davantage

Le site ecohabitation.com comprend divers articles sur la conception de maisons résilientes à l’épreuve des changements climatiques, notamment en ce qui concerne les dégâts d’eau et les feux de forêt.

Adapter les constructions résidentielles au climat (Conseil national de recherches du Canada)

Améliorer la résistance des résidences canadiennes aux vents violents (Conseil canadien des normes)

Poser, nettoyer, réparer ou remplacer un drain français (Écohabitation)

Une habitation plus résiliente selon Stéphane Bernier de Solution ERA (YouTube)

Préparation aux feux de forêt (Centre Intact d’adaptation au climat)

Planter pour la planète, article du professeur d’architecture Avi Friedman sur le xéropaysagisme :

L’aménagement paysager chez soi – Guide canadien, 202 pages, 2004 (PDF gratuit).

La moisissure dans les maisons (SCHL)

Pour mieux se préparer, s’adapter et réduire les impacts des aléas d’une inondation, visionner les webinaires Cohabiter avec l’eau d’Architecture Sans Frontière Québec.